|

||

| 就業規則・雇用契約書が何故重要なのでしょうか?就業規則・雇用契約書は重大な労使双方の訴えの根拠・証拠となるからです。勿論実態は大切です、しかし実態を証明するには時間と労力が掛かりますし、不確実な証拠では訴えを退けることは出来ません。いかに就業規則を曖昧にならないよう規程しておくかが、良い就業規則になります。今みなさんのお手許にある就業規則・付随規程・雇用契約書を今こそ見直す時だと思います。見直すことにより多くのリスクを低減出来るはずです。 |

|

|||||

| 平成20年度に「総合労働相談コーナー」に寄せられた相談件数は、約107万件を超えました。昨年と比べ7.8%の増となっております。この件数は実に1月に9万件にも及びます。御社にとってもとても他人事では済まされないのではないでしょうか?日本も訴えやすい風土になって来ました。 【会社内での労使問題】 ≪賃金未払い≫社内の問題として、賃金未払い(残業代)の問題が多く浮上します。賃金は労働債権として事業主に突きつけられます。何の手だてもせずに放置しておけば必ず退職直前や退職後にクレームとして対処しなければなり、大きな問題となって重く事業主に圧し掛かって来ます。賃金の支払をしなければならないことはもとより、労働基準法 第24条違反となり行政処分の対象になることもあります。この問題は根が深い問題です。景気が良い時期ばかりではない状況で、従業員に支払う残業代をどのように圧縮して支払うかが悩みどころです。 このような状況を少しでもリスクヘッジするための指導を行っていきます。 ≪労働時間≫長時間労働を強いられている労働者の健康管理は大丈夫ですか?長時間労働の労働者の心理状態や、疲労の蓄積度、会社への不満はいつも働く上での不満度の上位に位置づけられます。これで更にモンスター上司がいたらお終いです。恐らくこのような環境で働いている従業員は、メンタルヘルス不全を発症し休職に追い込まれることになるでしょう。この事例も会社の健康管理責任や雇用管理上の安全配慮義務違反となり、事業主に改善要求を突きつけられるのです。もし対象者がこうしたストレスにより、自殺や死亡をしたら1億を超える損害賠償請求と社会的信用失墜の代償を補填できますか? ≪悩んでいないで リスクヘッジ≫従業員を雇う上での問題は常に起きています 労務管理をされている皆さんはご承知のことでしょう。普段思っていらっしゃる疑問や、不安をお聴かせ下さい。きっと解決策が見つかります。 |

|

||

|

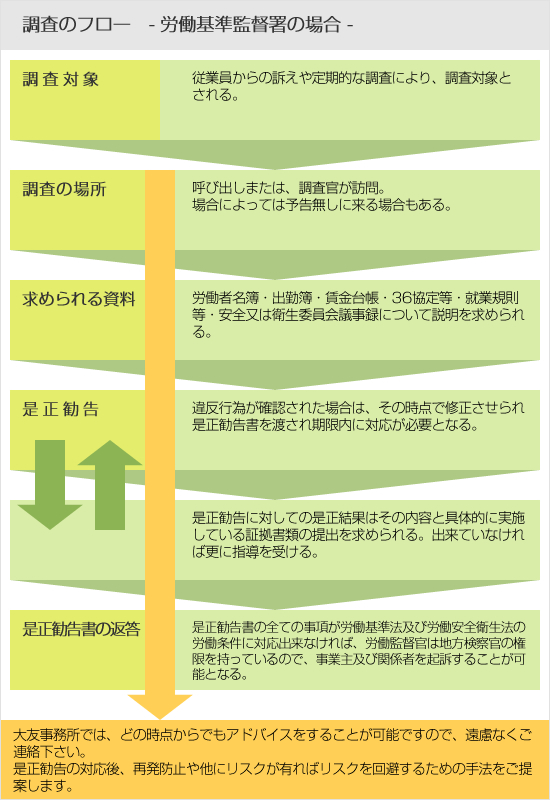

労働基準監督署の調査 |

|

| 労働基準監督署の調査は、労働基準法および労働安全衛生法・労働者災害補償保険法・労働保険徴収法等を起因とした、法違反の確認のための調査です。 「労働基準法」の調査は・・・労働時間・賃金の未払い・労働環境整備・労働保険の申告に関する確認がございます。 これには、定期的な調査と従業員の訴えによる調査があります。従業員からの訴えはここの所急増しているようです。 調査後、是正を行うように勧告されます。 「労働安全衛生法」の調査は・・・建設業・工場に多く調査に入ります。 特に、建設業での事故(墜落事故)が起きた場合は、必ず調査に入ってきます。 ここにおいて労働者の安全な作業を妨げる要因を調査されます。 事故現場の安全対策や安全教育に落ち度があると、是正勧告・指導票を突きつけられます。 この是正や指導は、元請・下請負人・孫請と関係している業者全部に対して、指導を受けることになります。 特に元請は、大変重い責任を担っていることから、資料の提出や作業工程の見直しに非常に多くの時間を掛けることになります。 また悪質の場合労働基準監督官は労働基準関係法令違反事件に対して特別司法警察職員(司法警察員)として犯罪捜査を行う権限があります。 楽観視は禁物です。 私は、建設業について多くの経験をしていることから、工事現場の安全対策「労働安全衛生法関連」に対する是正に対応することが可能です。 |

社会保険事務所の調査 |

|

| 社会保険事務所の調査は、被保険者の適用に対しての調査がメインになります。本来被保険者であるはずの人が社会保険に加入していない。 また、賃金に中で本来社会保険算定に入れるべき賃金を算入して申告していない。 殆どが上記の2点に絞っての調査となります。 【未加入の調査としては】 最近では医療法人でありながら社会保険に加入していない事業所に対しての調査の対象とする場合が増えております。 医療保険制度で事業を行っている事業所が、社会保険に未加入なのは調査の対象となることは、当たり前のことです。 これについては、悪質ととらわれる場合があります。充分な注意が必要です。 |

公共職業安定所(ハローワーク)の調査 |

|

| 公共職業安定所の調査は、労働保険徴収法に基づいての調査が一般的ですが、助成金を受けている企業に対しての調査もございます。 そのほかには、障害者の雇用状況に関する調査・高齢者の雇用状況に関する調査・外国人雇用に関する調査がございます。 また、助成金を受けた事業所は会計検査院の調査対象になる可能性が高まります。 |

会計検査院の調査 |

|

| 会計検査院の調査とお聞きすることがあると思います。 会計検査院を平たく言うと、国の税金・保険税を正しく「行政」が徴収し、支出する目的に合致した運用を行っているかを調査する機関です。 会計検査院は、このような重要な仕事を他から制約を受けることなく厳正に果たせるよう、国会、内閣、裁判所いずれの機関からも独立しています。 |

会計検査院は行政に対しての調査を行うことから、社会保険関連の行政では社会保険事務局・公共職業安定所に入ることが頻繁にあります。一般的な行政の調査では、調査内容に対して交渉して調査日以後での対応や将来に向かって補正で見逃してもらえる場合があります。会計検査院は行政がまったく助言をすることが出来ず、違反行為がある場合、全ての対象期間に遡って是正され追徴や返還命令が下されます。 | |

|

||

|

|

|||

|

|

|||

|

|

|||

|

|

|||

|

|

|||